Tassa libri sociali

Soggetti obbligati, importi e modalità

L’art. 23 della Tariffa allegata al DPR 641/72 stabilisce l’obbligo di pagamento della tassa di concessione governativa per i libri previsti dall’art. 2215 c.c. e per tutti gli altri libri e registri che, per obbligo di legge o volontariamente, sono fatti bollare nei modi ivi indicati, tranne quelli la cui tenuta è prescritta soltanto da leggi tributarie.

Sono soggetti obbligatoriamente a bollatura iniziale, oltre che a numerazione progressiva, solo i libri sociali obbligatori (art. 2421 c.c.), nonché ogni altro libro o registro per i quali l'obbligo della bollatura sia previsto da norme speciali.

La tassa deve essere assolta indipendentemente dalla modalità di tenuta, cartacea o digitale, dei registri stessi, sussistendo comunque il presupposto impositivo.

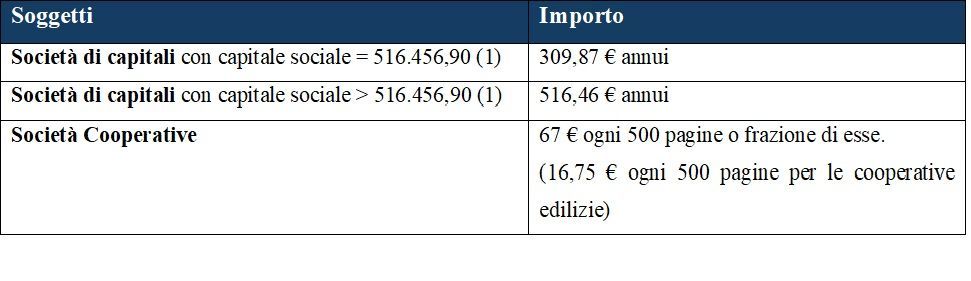

Soggetti obbligati al pagamento della tassa

Sono obbligati al pagamento della tassa vidimazione libri sociali le società di capitali comprese quelle consortili.

L’obbligo riguarda anche le società di capitali che sono in liquidazione.

Le società cooperative nonché gli altri enti dotati di capitale o fondo di dotazione aventi per oggetto, esclusivo o principale, l'esercizio di attività commerciali provvedono al versamento della tassa in modo forfettario in base al numero di pagine del libro da vidimare (per le cooperative edilizie l’importo è ridotto a un quarto).

Importi da versare

(1) L'ammontare del capitale sociale deve essere verificato alla data del 1° gennaio dell'anno di riferimento; eventuali variazioni intervenute successivamente a tale data rilevano per la determinazione della tassa per l'anno successivo.

Termini e modalità di versamento

Per le società di capitali di nuova costituzione, nonché al primo anno di attività, il versamento va effettuato prima della presentazione della dichiarazione di inizio attività ai fini IVA, con apposito bollettino di conto corrente postale.

Per gli anni successivi al primo, il versamento deve essere eseguito:

- entro il termine di versamento dell’IVA dovuta per l’anno precedente, ossia il 16 marzo;

- mediante il modello f24, utilizzando il codice tributo 7085, indicando l’importo e l’anno di riferimento.

Se il soggetto vanta crediti compensabili con il modello f24, questi possono essere utilizzati in compensazione con le somme dovute a titolo di tassa di concessione governativa.

CONTATTI

Telefono: +39 01731996550

E-mail: info@studiofoderaro.com

Indirizzo

Piazza San Paolo, 4 - 12051 Alba (CN)

Corso Einaudi, 30 - 10128 Torino (TO)

INFORMAZIONI

Sito creato da etinet.it