Il Diritto camerale

Diritto camerale: Che cos'è? Chi deve versarlo? Un approfondimento.

Il diritto camerale è un tributo obbligatorio che ogni soggetto iscritto o annotato al Registro delle Imprese deve versare annualmente alla Camera di Commercio di competenza territoriale. Questo contributo serve a finanziare le attività delle Camere di Commercio, essenziali per il supporto e la regolamentazione delle imprese. La modalità di calcolo e il pagamento del diritto variano a seconda della tipologia di impresa, con importi fissati per alcune categorie e variabili in base al fatturato per altre.

Scopriamo insieme tutto quello che c'è da sapere sul Diritto Camerale.

Leggi anche: La dichiarazione dei redditi per persone fisiche

Cos’è il Diritto Camerale? E Chi deve versarlo?

Il

diritto camerale

è un

tributo che ciascun soggetto iscritto o annotato al Registro delle Imprese deve versare annualmente a favore della

Camera di Commercio nella cui circoscrizione territoriale è situata la propria sede legale.

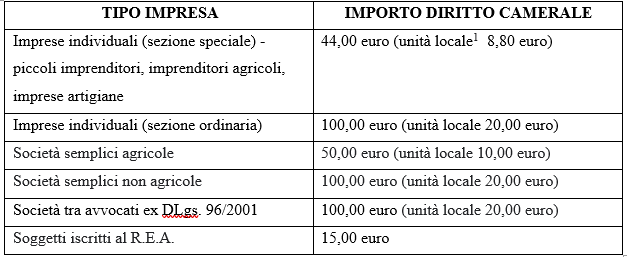

Imprese che versano in misura fissa

Per le seguenti tipologie di impresa il diritto annuale dovuto è determinato in misura fissa:

Le singole Camere di Commercio possono essere autorizzate dal Ministero dello Sviluppo Economico ad applicare maggiorazioni fino ad un massimo del 50% del diritto camerale per risolvere i dissesti finanziari, introdurre un programma pluriennale di riequilibrio finanziario oppure finanziare programmi e progetti, ecc.

Imprese che versano in misura variabile

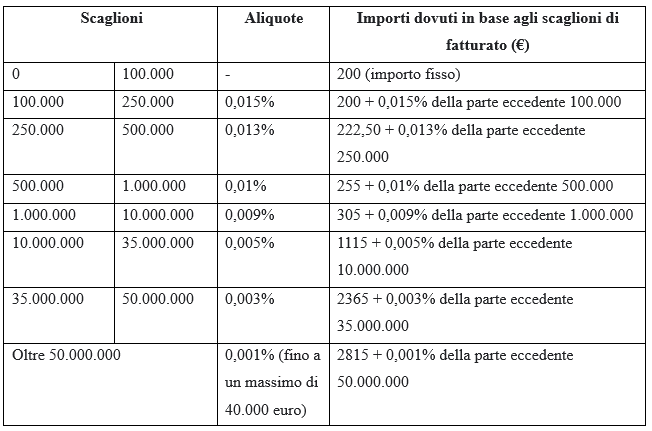

Per tutte le altre tipologie di impresa diverse da quelle che corrispondono il tributo in misura fissa, il diritto annuale è determinato in misura variabile in relazione all’aliquota applicabile per lo scaglione di fatturato relativo al 2023, da un minimo di 100,00 euro ad un massimo di 20.000,00 euro (unità locale 20% di quanto dovuto dalla sede principale con un massimo di 100,00 euro).

Tali soggetti devono:

- applicare ad ogni scaglione di fatturato le aliquote indicate nella tabella di cui al DM 21.4.2011 (tabella 1);

- sommare gli importi dovuti per ogni scaglione di fatturato;

- solo al termine del calcolo complessivo, applicare la riduzione del 50% e procedere all'arrotondamento all'unità di euro (circ. MISE 29.12.2014 n. 227775).

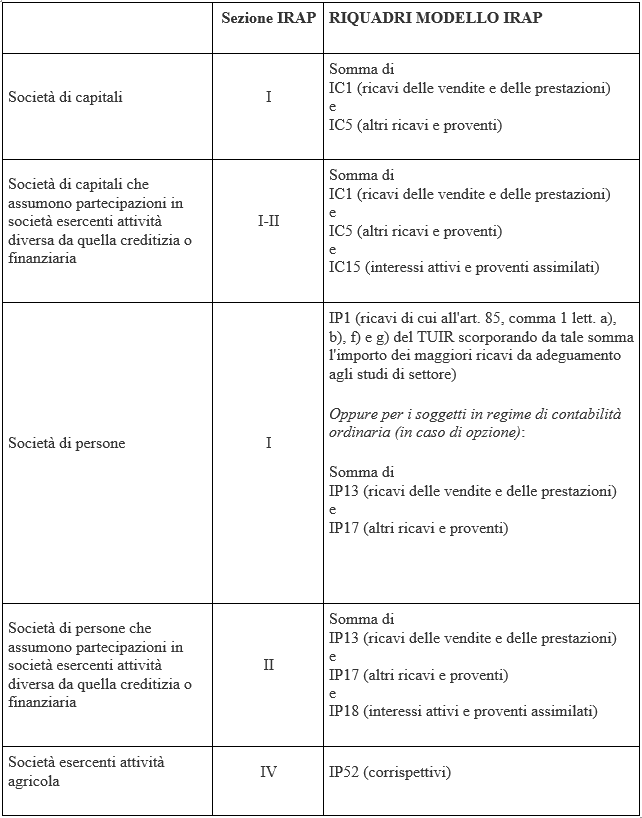

Per ciò che concerne il dato del fatturato da prendere in considerazione si fa riferimento al dato IRAP (tabella 2).

Le singole Camere di Commercio possono essere autorizzate dal Ministero dello Sviluppo Economico ad applicare maggiorazioni fino ad un massimo del 50% del diritto camerale per risolvere i dissesti finanziari, introdurre un programma pluriennale di riequilibrio finanziario oppure finanziare programmi e progetti, ecc.

Come si versa il Diritto camerale?

Il

versamento del diritto camerale deve essere eseguito tramite

Modello F24, utilizzando il

codice tributo “3850” da indicare nella sezione “IMU ed altri tributi locali”, oppure tramite

piattaforma pagoPA.

Quando deve essere versato il Diritto camerale?

Il termine per il versamento del diritto camerale:

- per le imprese di nuova iscrizione avviene contestualmente all’iscrizione o all’annotazione del Registro delle imprese, oppure entro i 30 giorni successivi;

- per i soggetti IRPEF già iscritti coincide con quello di versamento del primo acconto delle imposte sui redditi, ovvero:

. il 30 giugno, senza la maggiorazione dello 0,4%;

. oppure il 31 luglio, con la maggiorazione dello 0,4%.

- per le società di capitali e gli altri enti soggetti ad IRES, il diritto camerale deve essere versato entro l’ultimo giorno del sesto mese successivo a quello in cui si è chiuso il periodo di imposta.

Tuttavia, se tali soggetti dovessero approvare il bilancio nel termine di 6 mesi dalla chiusura dell’esercizio, il diritto camerale dovrebbe essere versato entro l’ultimo giorno del mese successivo a quello di approvazione del bilancio. In ogni caso, è possibile differire il versamento al 30° giorno successivo, maggiorando le somme da versare dello 0,4% a titolo di interesse corrispettivo.

Tabella 1: Scaglioni di fatturato per la determinazione del diritto camerale in misura variabile

Tabella 2: Fatturato IRAP

[1] Per unità locale si intende l’impianto operativo (es. laboratorio, officina, stabilimento, negozio, ecc.) o amministrativo/gestionale (es. ufficio, magazzino, deposito, ecc.), ubicato in luogo diverso da quello della sede legale, nel quale l’impresa esercita stabilmente una o più attività economiche.

CONTATTI

Telefono: +39 01731996550

E-mail: info@studiofoderaro.com

Indirizzo

Piazza San Paolo, 4 - 12051 Alba (CN)

Corso Einaudi, 30 - 10128 Torino (TO)

INFORMAZIONI

Sito creato da etinet.it